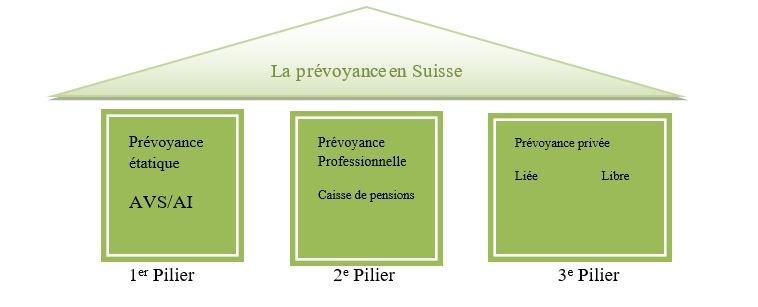

LE SYSTÈME DES TROIS PILIERS, BASE DE LA PRÉVOYANCE EN SUISSE

En suisse, le système de prévoyance repose sur le principe des 3 piliers, répartis selon 2 formes de prévoyance : une obligation et l’autre facultative. La première comprend AVS-AI (1er pilier) et le 2ème pilier, alors que la seconde est le 3ème pilier.

Les trois piliers sont définis dans la constitution helvétique depuis 1972 et se différencient par leur fiscalité. Pour schématiser, tout ce que vous payez pour la prévoyance obligatoire est déduit de votre revenu imposable, mais les prestations que vous allez toucher seront imposées. C’est le contraire pour la prévoyance facultative : les primes ne sont pas déduites de votre revenu mais

1ER PILIER (PREVOYANCE SOCIALE)

1er pilier, comprenant l’AVS, l’AI et l’APG est obligatoire. Son but est de garantir à l’assuré ses besoins vitaux en cas de coup dur ou de retraites, l’assuré recevra des prestations en cas de retraites, de décès ou d’invalidité.

2EME PILIER (PREVOYANCE PROFESSIONNELLE)

Le 2ème pilier est obligatoire pour les salariés et facultative pour les indépendants. Il est régi par la loi sur la prévoyance professionnel (LPP). Cette loi a été introduite en Suisse à partir de 1985. Sa première révision est prévue pour le début 2005. Son but est de maintenir le niveau de vie antérieure en versant des rentes en cas de retraite, de décès ou d’invalidité.

3EME PILIER (PREVOYANCE INDIVIDUELLE)

Le 3ème pilier est un mélange des 2 systèmes ci-dessus. Il est facultatif et bénéficie de la fiscalité de la prévoyance obligatoire dans certaines limites. Il existe deux sortes de troisième pilier, le lié (3A) et le libre (3B). La constitution helvétique considère que l’ensemble de vos économies fait partie de votre 3ème pilier. Les contrats d’assurance vie troisième pilier 3A et 3B sont encouragés fiscalement avec des variantes, suivant votre situation. Son but est de comble les lacunes du 1er et du 2ème pilier en versant des prestations en cas de vie, de décès ou d’invalidité.